サイト内検索

キーワード検索

本文

1.給与所得控除・公的年金控除の改正

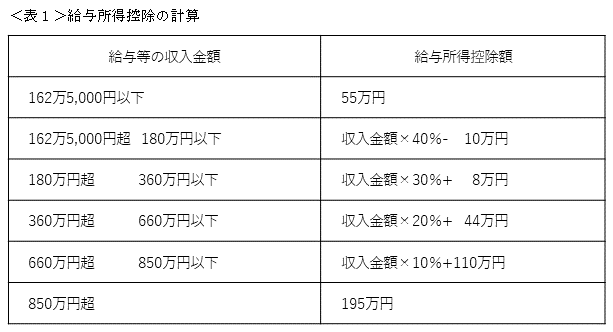

令和3年度から、給与所得控除額が一律10万円引き下げられます。また、給与所得控除額の上限が220万円から、195万円に引き下げられ、給与収入の上限額も1,000万円から850万円に引き下げられます。(表1参照)

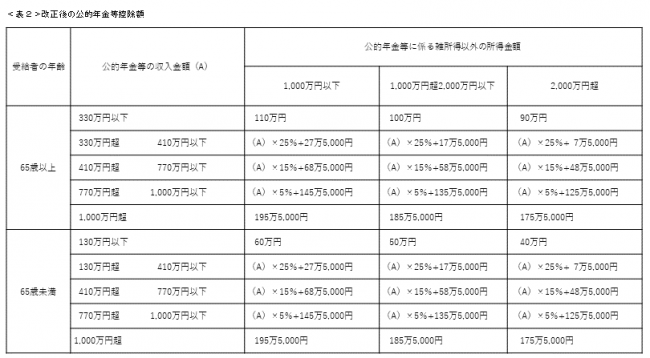

同様に、公的年金等控除額も一律10万円引き下げられます。また、公的年金等控除額の上限が195万5,000円に定められ、公的年金等の収入以外の所得金額が1,000万円超の場合、その所得額に応じて公的年金等控除額が段階的に減額します。(表2参照)

同様に、公的年金等控除額も一律10万円引き下げられます。また、公的年金等控除額の上限が195万5,000円に定められ、公的年金等の収入以外の所得金額が1,000万円超の場合、その所得額に応じて公的年金等控除額が段階的に減額します。(表2参照)

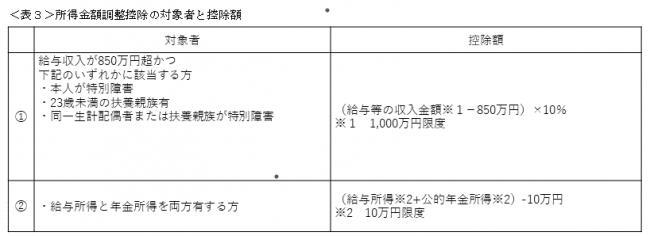

※上記改正に伴い、子育て等に対して配慮する観点から、所得金額調整控除が創設されました。

また、給与所得と年金所得両方有する方に対しても同様に所得金額調整控除が措置されました(給与所得の金額から控除されます)。(表3参照)

また、給与所得と年金所得両方有する方に対しても同様に所得金額調整控除が措置されました(給与所得の金額から控除されます)。(表3参照)

基礎控除の改正

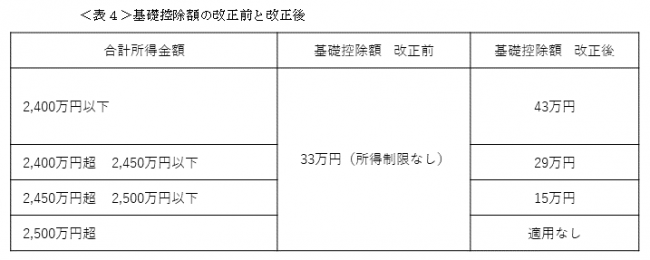

令和2年度までは、市・県民税の基礎控除額が、33万円でしたが、令和3年度から10万円引き上げられ、43万円になります。また、合計所得金額が2,400万円超の場合は、その金額に応じて基礎控除額が段階的に減少します。(表4参照)

この改正に伴い、合計所得金額が2500万円を超えた方については、調整控除が適用されなくなります。

この改正に伴い、合計所得金額が2500万円を超えた方については、調整控除が適用されなくなります。

寡婦(夫)控除の改正・ひとり親控除の創設

すべてのひとり親家庭に対して公平な税制を実現する観点から、「ひとり親控除」が創設され、寡婦(夫)控除の見直しも行われました。

(ひとり親控除)

婚姻歴の有無や性別にかかわらず、生計を一にする子を有するひとり親に控除額30万円を適用します。

(寡婦控除)

本人所得500万円超の方については、控除が適用されない所得制限が設けられました。

(ひとり親控除)

婚姻歴の有無や性別にかかわらず、生計を一にする子を有するひとり親に控除額30万円を適用します。

(寡婦控除)

本人所得500万円超の方については、控除が適用されない所得制限が設けられました。

その他の改正

1 非課税要件の改正

⑴非課税措置の合計所得金額の要件が、125万円から135万円に引き上げになります。

⑵非課税要件の対象者に、ひとり親も加わりました。

2 扶養親族等の所得金額要件の改正

同一生計配偶者、扶養親族、配偶者特別控除の対象となる配偶者及び、勤労学生の合計所得金額要件がそれぞれ10万円引き上げられます。

3 家内労働者の必要経費の改正

家内労働者の事業所得等の所得計算の特例について必要経費に算入する金額の最低保障額が、65万円から55万円になります。

⑴非課税措置の合計所得金額の要件が、125万円から135万円に引き上げになります。

⑵非課税要件の対象者に、ひとり親も加わりました。

2 扶養親族等の所得金額要件の改正

同一生計配偶者、扶養親族、配偶者特別控除の対象となる配偶者及び、勤労学生の合計所得金額要件がそれぞれ10万円引き上げられます。

3 家内労働者の必要経費の改正

家内労働者の事業所得等の所得計算の特例について必要経費に算入する金額の最低保障額が、65万円から55万円になります。