サイト内検索

キーワード検索

本文

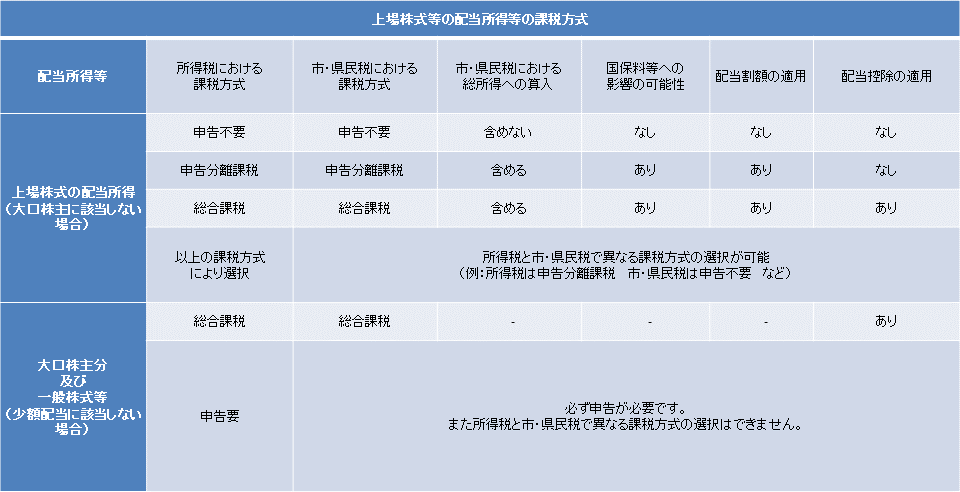

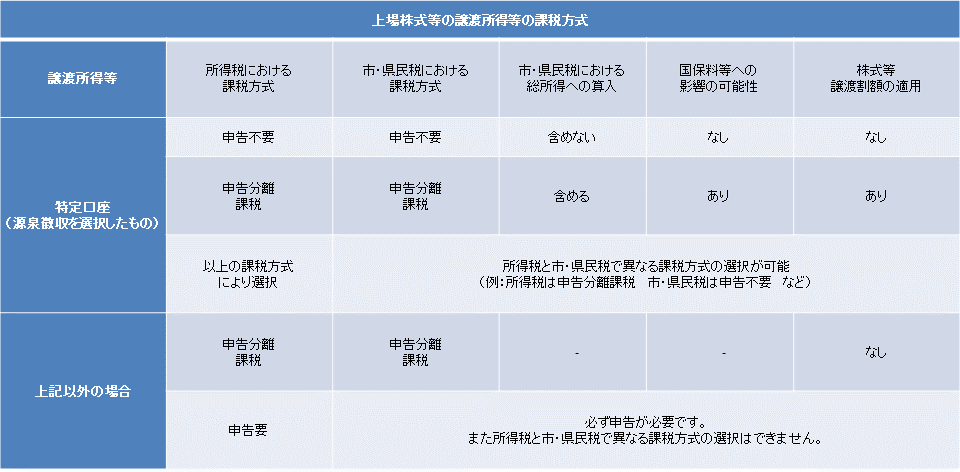

平成29年度税制改正により、上場株式等の配当所得及び譲渡所得等(源泉徴収を選択した特定口座)について、所得税では分離課税、市・県民税では申告不要とするなど、所得税と異なる課税方式を選択できることが明確化されました。

この制度を利用する場合は、当該年度の市・県民税の納税通知書が送達される日までに確定申告書とは別に、所得税と異なる課税方式を選択するための市・県民税申告書の提出が必要です。(納税通知書送達以後は適用できません。)その際、確定申告書の控えの写し、配当所得・譲渡所得等に関する書類(特定口座年間取引報告書・支払通知書など)の写しも一緒に提出してください。

令和4年度より、個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合には、原則として確定申告書の提出のみで申告手続きが完了できるよう、確定申告書に項目が追加されています。

なお、税制改正により、異なる課税方式を選択できるのは令和5年度(令和4年中の所得)の申告までです。令和6年度(令和5年中の所得)の申告からは、異なる課税方式の選択はできなくなります。

上場株式等の配当等所得および譲渡所得等の個人住民税の課税方式の選択について

上場株式等の配当所得等の課税方式

上場株式等の譲渡所得等の課税方式

所得税と異なる課税方式を選択する際の注意事項について

・所得税と市・県民税において異なる課税方式を選択する場合は、市・県民税に係る納税通知書が送達される時までに所得税と異なる課税方式を選択するための申告を行うこと必要です。(納税通知書送達以後は適用できません。)

・所得税と市・県民税において、異なる課税方式の選択が可能となる所得については、上場株式等の配当所得等および上場株式等の譲渡所得等(源泉徴収を選択した特定口座分)です。

・源泉徴収されない特定口座(簡易申告口座および大口株主分)および一般口座での取引に係る所得を申告不要とすることはできません。

・同一の源泉徴収口座内で譲渡損失と上場株式等の配当所得等がある場合は、上場株式等の配当所得等のみを申告不要とすることはできません。

・申告不要を選択された場合は、配当割額・株式譲渡所得割額の控除の適用はありません。

・市・県民税の配当所得等・譲渡所得等を申告することにより、国民健康保険料などの社会保険料の算定に影響を及ぼす場合がありますのでご留意ください。

・所得税と市・県民税において、異なる課税方式の選択が可能となる所得については、上場株式等の配当所得等および上場株式等の譲渡所得等(源泉徴収を選択した特定口座分)です。

・源泉徴収されない特定口座(簡易申告口座および大口株主分)および一般口座での取引に係る所得を申告不要とすることはできません。

・同一の源泉徴収口座内で譲渡損失と上場株式等の配当所得等がある場合は、上場株式等の配当所得等のみを申告不要とすることはできません。

・申告不要を選択された場合は、配当割額・株式譲渡所得割額の控除の適用はありません。

・市・県民税の配当所得等・譲渡所得等を申告することにより、国民健康保険料などの社会保険料の算定に影響を及ぼす場合がありますのでご留意ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)