サイト内検索

キーワード検索

本文

調整給付金(不足額給付)の確認書について

8月27日(水)に送付しました確認書のQRコードに誤りがありました。

正しくは、調整給付金(不足額給付)のホームページとなりますので、ご確認ください。

御迷惑をおかけし、大変申し訳ありません。

【11月1日更新】申請受付は終了しました。

新居浜市調整給付金の申請受付は、令和6年10月31日(木曜日)【当日消印有効】をもって終了しました。

【10月1日更新】(10月31日〆)調整給付金の申請受付期限が迫っています!

新居浜市調整給付金について、対象となる人には、7月末までに通知書を発送しています。

申請受付期限は令和6年10月31日(木)です。

期限を過ぎた場合は、申請の受付はできませんので、手続きがお済みでない方は、至急ご確認ください。

申請受付期限(期限までに「確認書の返送」または「オンライン申請」をお願いします)

〇確認書の返送は、令和6年10月31日(木)【当日消印有効】まで

〇オンライン申請は、令和6年10月31日(木)まで

※オンライン申請に必要になる口座情報の登録は令和6年10月30日(水)までとなります。

登録が完了しない場合、オンライン申請ができませんので、お早めに手続きをお願いします。

【9月6日更新】オンライン申請のシステムメンテナンスについて

新居浜市調整給付金のオンライン申請について、給付支援サービス運用事業者から、以下の時間帯でシステムメンテナンスを予定しているとの通知がありました。メンテナンス作業時には、オンライン申請ができませんので、ご了承ください。

ご迷惑をお掛けいたしますが、メンテナンス終了後にオンライン申請を実施していただきますようお願いいたします。

【メンテナンス作業予定日時】

・9月8日(日)0時 ~ 9月8日(日)8時

・9月10日(火)9時 ~ 11時

・9月15日(日)0時 ~ 9月15日(日)10時

・9月21日(土)23時 ~ 9月22日(日)8時

・9月24日(火)9時 ~ 11時

・10月3日(木)23時50分 ~ 10月4日(金)8時

・10月5日(土)17時 ~ 10月7日(月)8時

・10月8日(火)9時 ~ 11時

【8月14日更新】オンライン申請のシステムメンテナンスについて

新居浜市調整給付金のオンライン申請について、給付支援サービス運用事業者から、以下の時間帯でシステムメンテナンスを予定しているとの通知がありました。メンテナンス作業時には、オンライン申請ができませんので、ご了承ください。

ご迷惑をお掛けいたしますが、メンテナンス終了後にオンライン申請を実施していただきますようお願いいたします。

【メンテナンス作業予定日時】

・8月17日(土)17時 ~ 8月19日(月)0時

・8月25日(日)0時 ~ 8月25日(日)8時

・8月27日(火)9時 ~ 11時

【8月7日更新】オンライン申請の不具合解消について

新居浜市調整給付金のオンライン申請について、システムの不具合により申請の受付ができない状態となっておりましたが、

8月7日(水)18時頃にシステムの不具合が解消され、オンライン申請が可能となりましたので、お知らせいたします。

支給対象者の皆様にはご迷惑をお掛けし、申し訳ございませんでした。

【8月6日更新】オンライン申請の不具合について

「新居浜市調整給付金支給確認書」にて、8月5日からのオンライン申請をご案内させていただいておりましたが、システムの不具合により申請の受付ができない状態となっております。

支給対象者の皆様にはご迷惑をお掛けし、申し訳ございません。

復旧次第、ホームページでお知らせさせていただきますので、ご了承ください。

【7月30日更新】「新居浜市調整給付金支給確認書」(公金受取口座等口座情報が無い方)の発送について

調整給付金対象者のうち、公金受取口座等口座情報が無い方に対し、令和6年7月29日(月)に「新居浜市調整給付金支給確認書」を発送しました。

令和6年10月31日(木)(当日消印有効)までに、送付した「確認書」に必要事項を記入し、添付書類と一緒に同封の返信用封筒にてご返送いただくか、オンラインでの申請をお願いします。

提出いただいた書類に不備等がない場合は、1ヵ月程度で指定の支給口座に給付金を振り込みます。

オンライン申請は、令和6年8月5日(月)から、「マイナンバーカード」と「スマートフォン」があれば手続きすることができます。添付書類が不要で、振込完了までの期間が短く、都合のいい時間帯に手続きができますので、ぜひご活用ください。

※オンラインで手続きを行った場合、「確認書」の返送は必要ありません。

その他、給付金の手続き内容の修正等の情報を更新しております。

詳しくは「2 給付金の手続き」をご覧ください。

「3 よくある質問(Q&A)」のQ3を更新しています。

【7月10日更新】「新居浜市調整給付金の支給のお知らせ」(公金受取口座等口座情報有の方)の発送について

調整給付金対象者のうち、公金受取口座を登録されている方及び新居浜市にて令和2年に実施された特別定額給付金を受け取られた方に対し、

令和6年7月9日(火)に「給付金の支給のお知らせ」を発送しました。

お知らせの内容を確認していただき、問題がなければ、手続き、連絡の必要はありません。

お知らせに記載している支給日(令和6年7月31日)に支給口座へ給付金を振り込みます。

なお、公金受取口座等口座情報が無い方については、8月上旬頃に「確認書」を発送しますので、もうしばらくお待ちください。

また、お知らせの内容の修正等(口座の変更等)、手続きが必要な場合の各種届出様式等の情報を更新しております。

詳しくは「2 給付金の手続き」をご覧ください。

調整給付金

令和6年分所得税と令和6年度分個人住民税の定額減税対象者のうち、

1人当たり所得税3万円と個人住民税1万円の合計4万円を減税しきれないと見込まれる方に、調整給付金を以下のとおり給付します。

目次 1 給付金の概要

5 本給付金を装った特殊詐欺や個人情報の搾取にご注意ください。

1 給付金の概要

給付対象者

定額減税「前」の「令和6年分所得税※」と「令和6年度分住民税所得割」において、少なくともいずれか一方で税額が発生しており、

定額減税可能額が令和6年分推計所得税額※、または令和6年度分個人住民税所得割額を上回る方

ただし、納税義務者本人の合計所得金額が、1,805万円を超える方は対象外となります。

・税情報に基づく給付であるため、令和6年度個人住民税を課税している自治体において給付を行います。

必ずしも住民票上の自治体とは限りません。

※注 所得税の定額減税は、令和6年分所得税に対して行われますが、所得税は年末調整や確定申告等により確定するため、

所得税で減税しきれるかどうかは現時点で未確定です。そのため、すでに確定している住民税の課税資料から令和5年分所得税額を算出し、

これを令和6年分所得税額とみなして、所得税で減税しきれるかどうかを判断することとなっています。

定額減税については、こちらのホームページをご覧ください。

令和6年度個人住民税(市民税・県民税)における定額減税について

給付額

【所得税】 定額減税可能額3万円×(本人+扶養親族(配偶者を含む))ー 令和6年分推計所得税額 = 所得税の控除不足額(1)

【住民税】 定額減税可能額1万円×(本人+扶養親族(配偶者を含む))ー 令和6年度分個人住民税所得割額 = 住民税の控除不足額(2)

※(1)と(2)の合計額を1万円単位で切り上げたものが、調整給付金の支給額です。

例:本人(納税義務者)が配偶者と子ども2人を扶養しており、減税前で所得税額6万9千円、住民税額1万3千円の場合

【所得税】

定額減税可能額:12万円(3万円×4人【本人+扶養親族3人】)

令和6年分推計所得税額(定額減税「前」):6万9千円

控除不足額(1):12万円ー6万9千円=5万1千円

【住民税】

定額減税可能額:4万円(1万円×4人【本人+扶養親族3人】)

令和6年度分住民税所得割額(定額減税「前」):1万3千円

控除不足額(2):4万円ー1万3千円=2万7千円

調整給付金額=「控除不足額(1):5万1千円」+「控除不足額(2):2万7千円」=7万8千円

→8万円 調整給付金支給額

(1万円単位に切り上げ)

調整給付金の支給後に返還を求める場合があります

令和6年度は定額減税及び調整給付金の支給以外に、物価高騰に係る低所得者支援として令和5年度に引き続き、

令和6年度は「新たに住民税均等割非課税となる世帯への給付」及び「新たに住民税均等割のみ課税となる世帯への給付」事業の実施されています。

所得税の修正申告等により住民税の変更があり、結果として、非課税または均等割のみ課税の世帯となった場合(給付金の事業類型の変更があった

場合)は、先に支給された調整給付金を返還いただいた後、低所得者支援の給付金を支給することとなります。(非課税や均等割のみ課税になったと

しても、昨年に給付を受けている場合や、世帯内に課税者がいる場合は給付類型の変更となりません。)

当初課税後に、扶養控除の申告漏れに対する申告などによって令和6年度住民税額や定額減税可能額が変更となっている場合は、後述の

「不足額給付」の対象となることがあります。

2 給付金の手続き

◇「公金受取口座を登録している方」または「新居浜市にて、令和2年に実施された特別定額給付金(一人当たり10万円)を受け取られた方」で、口座情報がある方

令和6年7月9日(火)に「新居浜市調整給付金の支給のお知らせ」を発送しました。

お知らせに記載している支給日(令和6年7月31日)に支給口座へ給付金を振り込みます。

※公金受取口座とは、給付金等の受け取りのための口座として、国に任意で登録する制度です。

詳しくは、公金受取口座登録制度(デジタル庁のホームページ)<外部リンク>をご覧ください。

◇上記以外の方

令和6年7月29日(月)に「新居浜市調整給付金支給確認書」(以下、「確認書」とします。)を発送しました。

令和6年10月31日(木)(当日消印有効)までに、送付した「確認書」に必要事項を記入し、添付書類と一緒に同封の返信用封筒

にてご返送いただくか、オンラインでの申請をお願いします。

提出いただいた書類に不備等がない場合は、1ヵ月程度で指定の支給口座に給付金を振り込みます。

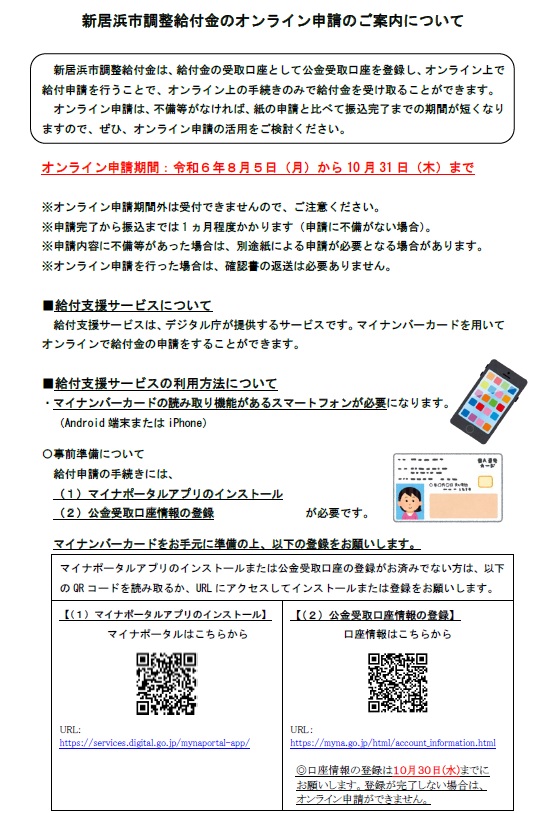

オンラインでの手続きについて

オンライン申請は、令和6年8月5日(月)から、 「マイナンバーカード」と「スマートフォン」があれば手続きすることができます。

添付書類が不要で、振込完了までの期間が短く、都合のいい時間帯に手続きができますので、ぜひご活用ください。

※オンラインで手続きを行った場合、「確認書」の返送は必要ありません。

オンライン申請期間:令和6年8月5日(月)から10月31日(木)まで

事前準備について

マイナンバーカードをお手元に準備の上、以下の登録をお願いします。

(1)マイナポータルアプリのインストール

マイナポータルアプリ(デジタル庁のホームページ)<外部リンク>からインストールできます。

(2)公金受取口座の登録

マイナポータルによる公金受取口座の登録(デジタル庁のホームページ)<外部リンク>から口座登録してください。

※公金受取口座の登録については、申請締切日の前日の令和6年10月30日(水)までにお願いします。

登録が完了しない場合は、オンライン申請ができません。

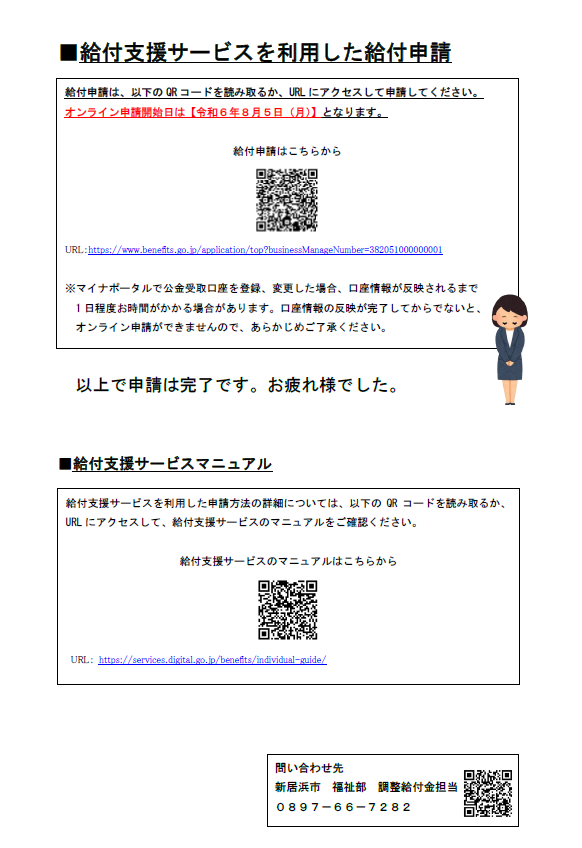

給付申請について

事前準備がお済みになった方は、給付申請ができます。

給付支援サービス(新居浜市調整給付金)<外部リンク>から申請してください。

◎詳しくは、「確認書」に同封の「新居浜市調整給付金のオンライン申請のご案内について」 をご確認ください。

住所地とは別の場所へ「確認書」の送付を希望する場合は以下の書類をご提出ください。

支給確認書 送付先変更届(住所地とは別の場所へ「確認書」の送付を希望する場合のみ提出)

3 よくある質問(Q&A)

Q1 私は調整給付金の対象ですか。

A1 定額減税「前」の「令和6年分所得税」と「令和6年度分住民税所得割」において、少なくともいずれか一方で税額が発生しており、

定額減税可能額が令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る方が対象です。

給付金の対象者のうち、「公金受取口座を登録している方」または「新居浜市にて、令和2年に実施された特別定額給付金を受け取られた方」で

口座情報がある方には、7月9日(火)に「支給のお知らせ」を、それ以外の方には、8月上旬ごろに「確認書」を送付します。

Q2 受け取れる調整給付の金額はいくらですか。

A2 定額減税額が、令和6年分推計所得税額(令和5年分所得税額)を上回った金額と、令和6年度分住民税所得割額を上回った金額を

合計し、1万円単位で切り上げた金額を支給します。

ご自身が受け取ることができる金額については、7月9日(火)に送付する「支給のお知らせ」または、8月上旬ごろに送付する

「確認書」をご覧ください。

Q3 給付金を受け取るには手続きが必要ですか。

A3 給付対象者のうち、公金受取口座等口座情報が無い方に対し、令和6年7月29日(月)に「確認書」を発送しました。

令和6年10月31日(木)(当日消印有効)までに、送付した「確認書」に必要事項を記入し、添付書類と一緒に同封の返信用封筒にて

ご返送いただくか、オンラインでの申請をお願いします。

なお、令和6年7月9日(火)に発送された「新居浜市調整給付金の支給のお知らせ」が届き、内容に問題がない方は手続きの必要はございません。

Q4 本給付金は、課税の対象になりますか。また、市町村の差し押さえの対象となりますか。

A4 「物価高騰対策給付金に係る差押禁止等に関する法律(令和5年法律第81号)」により、所得税等は課されないこと、

また差し押さえることはできないこととされました。

Q5 自分で調整給付金の対象かどうかを確認することができますか。

A5 今回の調整給付の対象者は、次の(1)と(2)の両方に該当する人です。

(1) 令和5年分所得税に税額がある、または令和6年度分住民税で定額減税前の所得割額がある。

(2) 令和5年分所得税に今回の所得税の定額減税の計算をして減税しきれない金額がある、または令和6年度分住民税で減税しきれない金額

(「控除外額」として記載)がある。

令和5年分所得税はお手元の源泉徴収票や確定申告の控えで、令和6年度分住民税については令和6年度の税額決定通知書で確認することができます。

Q6 所得税において定額減税しきれないかどうかは、どのようにすれば確認できますか。

A6 所得税において定額減税しきれないかどうかを確認することは、令和6年分推計所得税額と定額減税可能額とを比較するということですので、

この二つの金額を計算する必要があります。

令和6年分推計所得税額は令和5年分所得税額のことですので、令和5年分確定申告書、令和5年分給与所得の源泉徴収票、令和5年分公的年金等

源泉徴収票を参考にしてください。確定申告や年末調整をしていない場合や、提出されている課税資料について住民税課税事務において控除等を

是正している場合は、令和6年分推計所得税額と差が生じますのでご注意ください。

所得税の定額減税可能額は、3万円×(本人+控除対象配偶者+扶養親族の人数)です。

Q7 職場の同僚と同じ給料なのに同僚には調整給付金の案内が届いて私には届いていません。どうしてですか。

A7 給料が同じであっても、他の所得の有無、扶養親族の状況、各種所得控除の違い、住宅ローン控除の有無などによって、一人ひとり税額計算は

異なり、また扶養親族等の人数によって定額減税可能額が異なるため、定額減税の額や引ききれる、引ききれないについても異なってきます。

また、調整給付金の通知は、口座登録状況などにより7月中旬から8月上旬にかけて2回に分けて送付する予定となっていますので、

調整給付対象の方でも通知の届く時期が異なります。

Q8 住民税については、定額減税が適用となり税額決定通知書で全額引ききれることが確認できましたが、所得税については住宅ローン控除があるので、令和5年分所得税の税額はなく、令和6年分も同様になる見込みです。非課税者は定額減税の対象ではないと聞いたのですが、調整給付も同じですか。

A8 定額減税は、”税” を”減”ずるものですので、税額が生じていない場合は減税もありません。

調整給付は、所得税か住民税のどちらかで定額減税の対象であった場合、納税者本人や扶養人数の一人当たり4万円(所得税3万円、住民税1万円)

で算定することとなっています。あなたは、住民税で定額減税の対象となっていますので、所得税で減税が行われなかった分(納税者本人や扶養人数の

一人当たり3万円)は調整給付で支給されます。

Q9 私は、所得税は課税で、全額ではないのですが定額減税の対象となっていますが、住民税については非課税規定に該当し所得割が非課税で、税額決定通知書も送付されていません。調整給付はどうなるのですか。

A9 A8でもお答えしましたが、所得税か住民税のどちらかで定額減税の対象であった場合、納税者本人や扶養人数の一人当たり4万円

(所得税3万円、住民税1万円)で調整給付を算定することとなっています。

あなたは、所得税で定額減税の対象となっていますので、調整給付では、所得税で引ききれなかった額と住民税で減税されなかった額に対し

調整給付で支給されます。

住民税が非課税なので住民税の税額決定通知書は送付されませんが、調整給付の支給のために送付される「お知らせ」(または「確認書」)で

住民税も適用になっていることをご確認ください。

Q10 所得税で申告誤りがあり修正申告(または更正請求)により令和5年分の所得税が変更になりました。住民税の定額減税や調整給付はどうなるのですか。

A10 令和6年度分住民税は、令和5年分の所得や控除の状況により課税することとなっていますので、令和5年分所得税が変更になった資料に基づき、

その都度、再計算し税額を再度決定し、その際に定額減税についても再計算することになります。

調整給付については、令和6年6月末までに市役所に届いた課税資料で計算し、調整給付金算定後の変更は行いません。給付不足額が生じている

場合には、令和7年に実施予定の不足額給付の対象となりますので、「4 令和7年実施予定の「不足額給付」について」の項目をお読みください。

Q11 所得税で調整給付のお知らせが届いたので改めて住民税の税額決定通知書を確認したところ、手元にある確定申告書や源泉徴収票の内容とは異なっています。どういうことなのですか。

A11 令和6年度住民税の税額決定(定額減税)や調整給付の算出は、令和5年分確定申告書、令和5年分給与所得の源泉徴収票、令和5年分公的年金等

源泉徴収票、令和6年度住民税申告書のほか、法定調書など市に提出される様々な課税資料に基づき行いますので、年末調整や確定申告の内容を是正

することがあり、その場合、お手元の資料とは異なることになります。是正の内容としては、次のような場合があります。

・ 年末調整した給与以外の所得や申告していない所得があった。

・ 確定申告書の内容に、控除の適用や計算の誤りがあった。

・ 被扶養者に合計所得48万円を超える所得があり扶養関係や控除額を是正した。

・ 扶養の重複があった。

Q12 今回の低所得者支援や定額減税、調整給付などの事業は、景気回復のためのものと聞きましたが、非課税でも家族に課税者がいて、所得が48万円を超えていて扶養親族にもなれない場合は何の恩恵もないのではないでしょうか。

A12 令和6年6月下旬に、国から、令和7年実施予定の「不足額給付」の検討状況が示され、あなたと同じような状況の方については、

新たに「不足額給付」の対象とする方向で検討されていることがわかりました。また、事業専従者についても同様に検討がされています。

対象予定とされている方については、次の「4 令和7年実施予定の「不足額給付」について」の項目をお読みください。

4 令和7年実施予定の「不足額給付」について

調整給付金の支給額に不足が生じる方などを対象とし、令和7年に不足額給付を実施予定となっております。国において検討中の制度であるため、

令和6年6月下旬時点の情報でお知らせいたします。制度が決まり次第、市のホームページ等でお知らせいたします。

不足額給付の対象

次の2つの事情により、当初の調整給付の支給額に不足が生じる方

(1)調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、

令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と調整給付額との間で差が生じた方

(2)本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付にも該当しなかった方

〈(1)の給付対象となりうる方の例〉

〇 令和5年中所得に比べ、令和6年中所得が減少したことにより

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

〇 子どもの出生等、扶養親族等が令和6年中に増加したことにより

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

〇 当初調整給付後に税額修正が生じたことにより、令和6年度分住民税所得割額が減少し、住民税定額減税可能額を減税しききれなくなった方

〈(2)の給付対象〉

以下のいずれの要件も満たす方が対象として検討が進められています。

〇 所得税及び住民税ともに定額減税の対象外である方

〇 税法上、専従者や合計所得金額48万円超の方など扶養親族から外れてしまう方

〇 低所得世帯向け給付(令和5年度非課税給付等、令和6年度非課税給付等)対象世帯の世帯主・世帯員に該当していない方

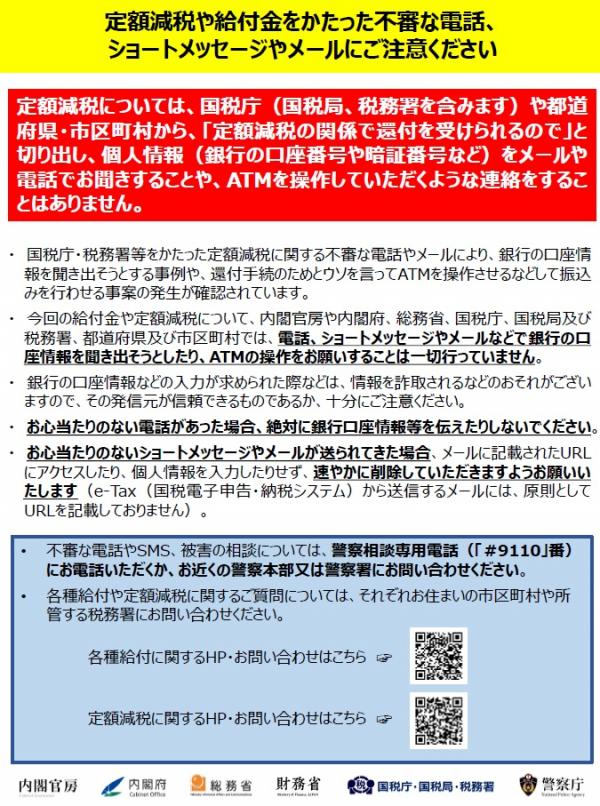

本給付金を装った特殊詐欺や個人情報の搾取にご注意ください

- 国や新居浜市が現金自動預払機(ATM)の操作や、手数料の振込、メールやインターネットを利用した手続きを求めることは絶対にありません。

不審な電話やメール、郵便、訪問などがあった場合は、新居浜市消費生活センター(0897-65-1206)や警察(0897-35-0110)にご相談ください。

※給付金に関する問い合わせは、新居浜市調整給付金担当(0897ー66ー7282)までお願いします。

- 政府機関や自治体等を装った偽サイトにもご注意ください。ホームページのアドレスの末尾に見慣れない末尾文字があるなど不審に思った場合は安易にアクセスせずに本物のサイトのURLを確認してください。

定額減税や給付金詐欺注意喚起チラシのダウンロードはこちら [PDFファイル/445KB]

お問い合わせ先

〒792-8585 愛媛県新居浜市一宮町一丁目5番1号

新居浜市役所 調整給付金担当

電話番号:0897-66-7282

受付時間:平日 8時30分から17時15分まで

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)