サイト内検索

キーワード検索

本文

新たに子ども・子育て支援納金分(子ども分)の徴収が開始されます

「子ども・子育て支援金制度」は子育て世帯に対する支援(給付)の拡充を通じて、子どもや子育て世帯を社会全体で支える制度です。

子ども・子育て支援金は「児童手当の拡充」や「妊婦のための支援給付」など、子どもや子育て世帯を支援する事業の財源として活用されます。

令和8年度からは医療分と合わせてご負担いただくこととなります。

子ども・子育て支援金は「児童手当の拡充」や「妊婦のための支援給付」など、子どもや子育て世帯を支援する事業の財源として活用されます。

令和8年度からは医療分と合わせてご負担いただくこととなります。

*保険料は被保険者ごとにかかります!!*

保険料の決まり方

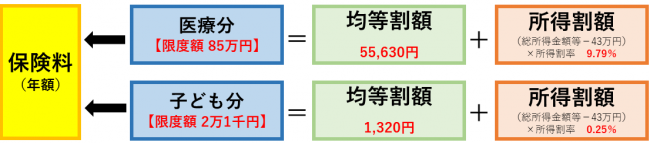

保険料は、被保険者が等しく負担する『均等割額』と被保険者の所得に応じて決まる『所得割額』の合計となり、個人単位で計算されます。

※ 保険料の賦課限度額は【医療分:85万円】【子ども分:2万1千円】が上限です。

※ 年度の途中で被保険者の資格を取得したときや喪失したときは、月割で計算した保険料になります。

均等割額、所得割率については、各都道府県の広域連合により異なります。

※ 上記の額は愛媛県の令和8年度の保険料率です。子ども分の保険料率は毎年改定が行われます。

保険料の軽減(令和8年度)

次の基準によって均等割額が軽減されます。

(1)均等割額の軽減(所得の低い方の軽減)

世帯の所得状況に応じて下表のとおり均等割額が軽減されます。

|

世帯の総所得金額等 |

医療分 | 子ども分 | ||||||||||

| 軽減割合 | 軽減後の均等割額 | 軽減割合 | 軽減後の均等割額 | |||||||||

|

基礎控除額(43万円)+ |

7.2割 | 15,576円/年 | 7割 | 396円/年 | ||||||||

|

基礎控除額(43万円)+ |

5割 |

27,815円/年 |

5割 |

660円/年 | ||||||||

| 基礎控除額(43万円)+ 57万円×(世帯の被保険者数)+ 10万円×(給与・年金所得者の数-1) 以下の世帯 |

2割 | 44,504円/年 | 2割 | 1,056円/年 | ||||||||

「給与・年金所得者の数」とは、次のいずれかに該当する方の合計人数です。

- 給与の収入金額(専従者給与収入を除く)が55万円を超える方

- 65歳未満かつ公的年金等収入金額が60万円を超える方

- 65歳以上かつ公的年金等収入金額が125万円を超える方

※ 軽減判定は4月1日(4月2日以降に新たに加入した場合は加入した日)の世帯状況で判定します。

※ 65歳以上の公的年金を受給されている方は軽減判定の際に限り、年金所得の範囲内で最大15万円が控除されます。

※ 軽減判定時の総所得金額等では、専従者控除、土地・建物等の譲渡所得の特別控除は適用されません。

※ 所得の申告をされていない方については、基準に該当するか不明のため、軽減が適用されません。

(2)被用者保険の被扶養者であった方の軽減措置

後期高齢者医療制度に加入する前日に、会社の健康保険等の被扶養者だった方は、所得割額の負担はなく、後期高齢者医療保険の加入から2年を経過する月までは均等割額が5割軽減されます。

※ ただし、この軽減は国民健康保険・国民健康保険組合に加入されていた方は、あてはまりません。

※ 所得の低い方に対する軽減にも該当する方については、いずれか大きい方の軽減割合が減額されます。