サイト内検索

キーワード検索

本文

1 法人市民税とは?

(1)法人市民税は、市内に事務所、事業所または寮などを有する法人が、申告納付をする税金です。

(2)法人市民税には、法人の資本金等の額と市内の従業員者数に応じて負担していただく「均等割」と、国税である法人税額に応じて負担していただく「法人税割」とがあります。

法人市民税 = 均等割 + 法人税割

2 納税義務者

| 納税義務者 | 納める税金 | ||

| 均等割 | 法人税割 | ||

| 市内に事務所または事業所を有する法人 | ○ | ○ | |

| 市内に事務所や事業所は有しないが、寮や保養所を有する法人 | ○ | × | |

| 市内に事務所、事業所などを有する公益法人などまたは法人でない社団など | 収益事業を行う | ○ | ○ |

| 収益事業を行わない | ○ | × | |

◎法人市民税均等割の減免について

収益事業を行っていない公益社団法人、公益財団法人、NPO法人で市長が認めるものについては、均等割を減免することができます。

減免の申請については、法人市民税担当までご相談ください。なお、一般社団法人及び一般財団法人は 減免の対象ではありません。

|

社団・財団法人、NPO法人等の法人市民税の取扱い |

|||

| 法人区分 | 法人税割 | 均等割 | 均等割の減免 |

|

公益社団法人 公益財団法人 |

収益事業に係る法人税額に課税 |

50,000円 | 収益事業を行っていない場合は、減免対象 |

|

一般社団法人 一般財団法人 |

全所得に係る法人税額に課税 | 50,000円 |

減免対象でない |

|

特定非営利活動法人 (NPO法人) |

収益事業に係る法人税額に課税 (均等割が減免でも、法人税割のみ課税対象になる場合が有) |

50,000円 |

収益事業を行っていない場合、または収益事業を行っている場合でも、所得額が年40万円未満の場合は、減免対象 |

【均等割の減免を受けるための提出書類】

○市税減免申請書(市税減免申請書 [Wordファイル/47KB] 市税減免申請書(記載例) [Wordファイル/50KB]]

○第20号様式(確定申告書) [Excelファイル/98KB] 第20号様式(確定申告書) [PDFファイル/219KB] 第20号様式記載例及び手引 [PDFファイル/528KB])

○登記簿(既に提出済みで前年と変更なければ不要) ○定款の写し(既に提出済みで前年と変更なければ不要)

○法人税(国税)の確定申告書別表4の写し(収益事業を行っている法人のみ) ○貸借対象表及び活動計算書 ○県民税課税免除申請書の写し

【提出期限】 納期限まで(令和6年9月27日改正)

例) 事業年度が4月1日から3月31日までの法人

・収益事業を行っていない場合 1か月後(4月30日)

・収益事業を行っている場合 2か月後(6月1日)

3 税率及び税額の算出

|

(1)均等割税率 |

(2)法人税割税率 | ||||

|

資本金等の額※1 |

市内従業者数※2 | 平成26年9月30日までに開始した事業年度 | 平成26年10月1日から令和元年9月30日までに開始した事業年度 | 令和元年10月1日以後に開始する事業年度 | |

| 50人以下 | 50人を超える | ||||

| 50億円を超える法人 | 410,000円 | 3,000,000円 | 14.7% | 12.1% | 8.4% |

| 10億円を超え50億円以下の法人 | 410,000円 | 1,750,000円 | |||

| 1億円を超え10億円以下の法人 | 160,000円 | 400,000円 | |||

| 1千万円を超え1億円以下の法人 | 130,000円 | 150,000円 | |||

| 1千万円以下の法人 | 50,000円 | 120,000円 | |||

| 上記以外の法人など※3 | 50,000円 | ||||

(1)均等割

均等割 = 税率 × (市内に事務所等があった月数 ÷ 12)

※1 資本金等の額とは、資本金等の額と資本金+資本準備金の額を比較して大きい方の額です。

※2 市内従業者数とは、市内に有する事務所、事業所または寮などの従業者数(アルバイト、パートを含みます。)の合計数です。

※3 上記以外の法人などとは、資本の金額または出資金額を有しない法人のことです。(公共・公益法人等、法人でない社団または財団)

(2)法人税割

法人税割 = 課税標準(法人税額) × 税率

新居浜市外にも事務所や事業所がある法人の場合、新居浜市に申告納付する法人税割額は、次の式で計算した額になります。

法人税割 = 課税標準(法人税額) ÷ 全従業者数 × 新居浜市内の従業者数 × 税率

●平成28年度の税制改正により、法人税割の税率が引き下げられました。このことに伴い、本市における法人税割の税率につきましては、次のとおりとなります。

・適用開始時期

令和元年10月1日以後に開始する事業年度から適用されます。

・税率改正の内容

令和元年10月1日以後に開始する事業年度 法人税割率 8.4%(上記の表の法人税割税率を参考にしてください。)

・予定申告における経過措置

法人市民税法人税割の税率改正に伴いまして、令和元年10月1日以後に開始する最初の事業年度に限り、予定申告にかかる法人税割額につきまして、

次のとおり経過措置が講じられます。

経過措置 : 前事業年度の法人税割額 × 3.7 ÷ 前事業年度の月数

(通常は、「前事業年度の法人税割額 × 6 ÷ 前事業年度の月数」です。)

4 申告納付期限

法人市民税の主な申告納付の期限は、次のとおりです。

(1)一般的な申告

| 申告の種類 | 申告納付期限 | 申告書様式ダウンロード | |

|---|---|---|---|

| 中間申告 | 予定申告(前期実績額を基礎とします。) | 事業年度開始の日以後6か月を経過した日から2か月以内 | 第20号の3様式(予定申告書) [Excelファイル/95KB] 第20号の3様式(予定申告書) [PDFファイル/221KB] 第20号の3様式記載例及び手引 [PDFファイル/386KB] |

| 仮決算による中間申告 |

第20号様式(中間・確定・修正確定申告書) [Excelファイル/98KB] |

||

| 確定申告 | 事業年度終了の日から2か月以内(法人税において確定申告書提出期限延長の特例の適用を受けた場合は、法人市民税についてもその期間だけ申告期限が延長されますが、納期限の延長はありません。) | ||

(2)特殊な申告等

| 申告の種類 | 申告納付期限 | 申告書様式ダウンロード | |

|---|---|---|---|

| 修正確定申告 (税額を増額する場合) |

法人税に係る修正申告、更正または決定によって増額が生じた場合 | 法人税額を納付すべき日 | 第20号様式(中間・確定・修正確定申告書) [Excelファイル/98KB] 第20号様式(中間・確定・修正確定申告書) [PDFファイル/219KB] |

| その他の事由による場合 | 遅滞なく申告納付してください。 | ||

| 更正の請求 (税額の減額を請求する場合) |

申告書の記載内容に誤りがあった場合等 | この申告書の法定納期限から5年以内 | 更正の請求書(様式・記載例) [Excelファイル/111KB] 更正の請求書(様式・記載例) [PDFファイル/306KB] |

| 法人税の更正を受けた場合 | 国の税務官署が法人税の更正通知をした日から2か月以内(法人税の更正通知書の写しを添付してください。) | ||

(3)納付書(新居浜市への法人市民税納付については、この納付書をご利用ください。)

法人市民税納付書ダウンロード(様式・記載例) [Excelファイル/208KB]

法人市民税納付書ダウンロード(様式・記載例) [PDFファイル/417KB]

5 法人(設立・設置・異動・解散等)届関係

新居浜市に法人を設立・設置された場合や名称・所在地等が変更になったり、支店を閉鎖されたり、解散された場合には、「法人(設立・設置・異動・解散等)届」を30日以内に提出してください。

| 設立(設置)・異動等の内容 | 添付書類 | 届出様式ダウンロード | ||

| 登記簿謄本の写し | 定款の写し | その他の書類 | ||

| 市内に法人等を設立した | ○ | ○ |

法人(設立・設置・異動・解散等)届(様式・記載例) [Excelファイル/214KB] 法人(設立・設置・異動・解散等)届(様式・記載例) [PDFファイル/349KB]

|

|

| 市内に事務所を設置した | ○ | ○ | ||

| 市内に本店を移転した | ○ | ○ | ||

| 組織変更を行った | ○ | ○ | ||

| 合併・分割した(合併解散を含む。) | ○ | ― | 合併契約書の写し、または分割契約書の写し | |

| 解散・清算結了をした | ○ | ― | ||

| 商号・本店所在地・代表者・資本金・事業目的等を変更した | ○ | ― | ||

| 事業年度を変更した | ― | ○ | 定款の写しの代わりに、議事録の写しでも可 | |

| 連結納税の承認 | ― | ― | 連結納税の承認申請の承認通知書の写し | |

| 連結納税の取消 | ― | ― | 連結完全支配等を有しなくなった旨を記載した書類の写し | |

| 申告期限を延長した | ― | ― | 申告期限の延長の特例の申請書の写し | |

| 休業をした | ― | ― | ||

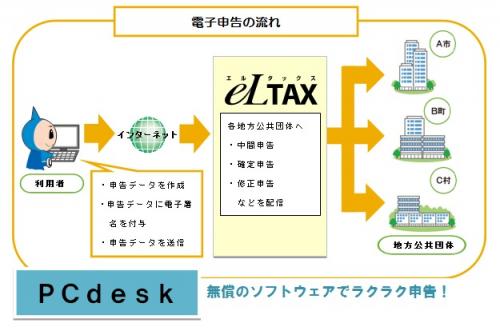

6 eLTAX(エルタックス)のご利用について

新居浜市では地方税ポータルシステム(eLTAX)を利用し、インターネットを通じた電子申告、電子申請、届出の受付を行っています。

従来は紙で行っていた地方税の手続きがeLTAXを利用することにより、自宅やオフィスから簡単に申告することができます。

◎地方税共通納税システムがスタートします

令和元年10月から全国一斉に地方納税システムを利用した地方税の電子納付が可能になります。支払い窓口

に出向くことなく、複数の地方公共団体に対して一度の操作で電子的に納付できる便利なシステムです。

市税の対象税目は、市県民税(特別聴き取る分、退職所得に係る納入申告)と法人市民税ですが、利用のための詳

しい手続きや事前準備などについては、eLTAXのホームページ(外部サイト)<外部リンク>でご確認ください。

※eLTAX(エルタックス)についてのお問い合わせ

【一般社団法人地方税電子化協議会】

電話(ヘルプデスク)によるお問い合わせ 電話0570-081459 受付時間:9時~17時(土曜日・日曜日、祝日・年末年始を除く)

eLTAXのホームページ(外部サイト)<外部リンク>

eLTAXのホームページの「お問い合わせフォーム(外部サイト)<外部リンク>」からお問い合わせください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)