サイト内検索

キーワード検索

本文

納税管理人について

納税管理人とは、納税義務者から納税に関する手続き(書類の受領、納税、還付金の受領など)を委任された方をいい、法人等の事業所を指定することもできます。

海外出国などにより、納税通知書などの受領や納税ができなくなる場合は、出国等の前に納税管理人を定める必要があります。

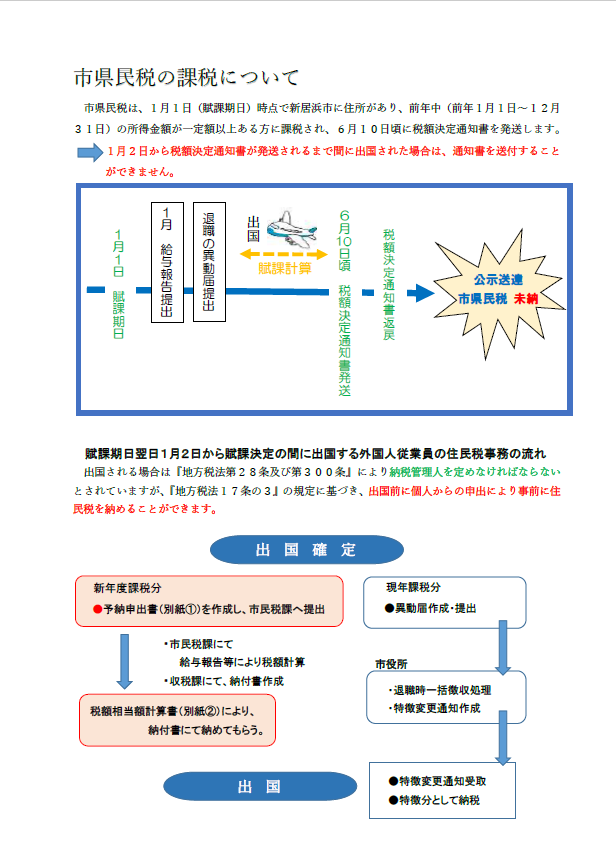

海外出国する場合の個人住民税の手続きについて

個人住民税は1月1日(賦課期日)現在、新居浜市に住所があり、前年中の所得金額が一定額以上ある方に課税しますので、年の途中で国外へ転出される方にも市県民税は課税されます。

課税になった方には、6月中旬に納税通知書が送付されます。そこで1月2日(賦課期日の翌日)から納税通知書を受け取るまでの間に納税義務者が海外出国する場合には、納税通知書を本人の代わりに国内で受け取り、納税をする納税管理人が必要となります。また、通知書を受け取った後に出国する場合についても、個人住民税で未納分があれば、納付していただく必要があるため納税管理人が必要です。

申告が必要となる方

(1)納税通知書を受け取る前(1月から6月)に出国する方

納税通知書を納税者の代わりに受け取り、納税をする納税管理人を定める必要があります。

(2)納税通知書を受け取った後(6月から12月)に出国する方

納期到来有無を問わず、個人住民税の未納分がある場合は、納税義務者の代わりに納税をする納税管理人を定める必要があります。

ただし、出国前に全額ご納付いただいた場合は、お手続きは必要ありません。

再入国後の手続きについて

出国前に納税管理人を定めた場合には、再入国の際、必ず納税管理人の廃止手続きを行ってください。

予納制度(日本国内居住の納税管理人を選定できない場合)

市県民税決定通知書の発送前に市県民税を納付する「予納制度」がありますので、お問い合わせください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)