サイト内検索

キーワード検索

本文

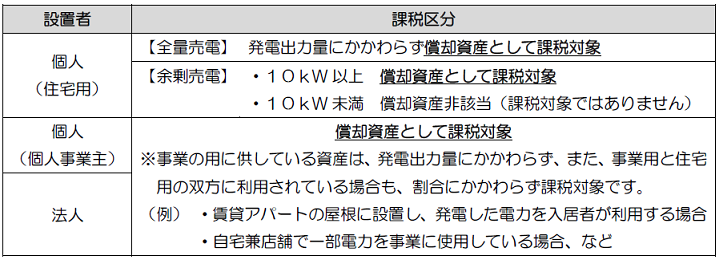

収益を得ることを目的として、遊休地や家屋の屋上スペース、屋根等に設置した太陽光発電設備は償却資産に該当し、新居浜市へ申告が必要となります。また、個人で設置した場合も課税対象となる場合があります。(下図参照)

設置者および発電規模の課税区分

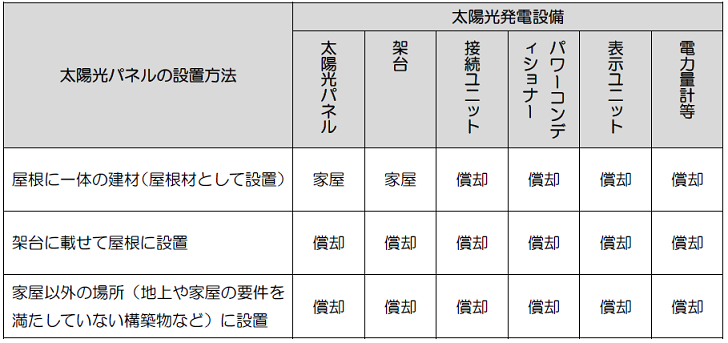

発電に係る設備の部分別評価区分

家屋:家屋として評価の対象となります。償却資産としての申告は不要です。

償却:償却資産に該当します。償却資産として申告が必要です。

その他、償却資産として申告が必要なもの・・・フェンス、舗装、工事費等

太陽光発電設備に係る固定資産税(償却資産)の課税標準の特例制度の概要

太陽光発電設備の再生可能エネルギー発電設備に関する課税標準の特例の対象となる資産は下表のとおりです。

|

取得時期 |

平成28年4月1日~ |

平成30年4月1日~ |

令和2年4月1日~ 令和6年3月31日 |

令和6年4月1日~ 令和8年3月31日 |

|---|---|---|---|---|

| 特例対象資産 | 再生可能エネルギー事業者支援事業費に係る補助を受けて設置した設備 (固定価格買取制度における認定を受けていない再生可能エネルギー発電設備) |

|||

| 特例率 | 3分の2 |

・発電出力が1,000kW未満→3分の2 ・発電出力が1,000kW以上→4分の3 |

||

| 適用期間 | 新たに固定資産税が課されることとなった年度から3年度分 | |||

| 添付資料 | 再生可能エネルギー事業者支援事業費補助金交付決定通知書 | |||

| 根拠法令 | 旧法附則第15条第32項 第1号イ |

旧法附則第15条第33項 第1号イ、同第2号イ |

旧法附則第15条第27項 第1号イ、同第2号イ |

旧法附則第15号第25項 第1号イ、同第3号イ |

従来、固定価格買取制度の対象として、経済産業大臣の認定を受けた再生可能エネルギー発電設備(認定発電設備)が特例の対象となっていました。しかし、平成28年度税制改正に伴い、平成28年4月1日取得分から、同認定を受けた太陽光発電設備は特例の対象外となりました。これに代わり、再生可能エネルギー事業者支援事業費に係る補助を受けた自家消費型の太陽光発電設備が、本特例の対象となります。

※地方税法の改正により適用資産、期間等が変更されることがあります。