サイト内検索

キーワード検索

本文

固定資産評価基準に基づき、地目別に定められた評価方法により評価します。

地目と地積

-

地目

-

宅地、田及び畑(あわせて農地といいます。)、鉱泉地、池沼、山林、牧場、 原野、雑種地

固定資産評価基準によれば、土地の評価上の地目は、現況及び利用目的に重点を置いて認定されます。固定資産税の賦課期日は1月1日とされているため、地目の認定もその現況及び利用目的に重点を置いて行われます。 -

地積

原則として登記簿に登記されている地積によります。

評価方法

宅地の評価方法

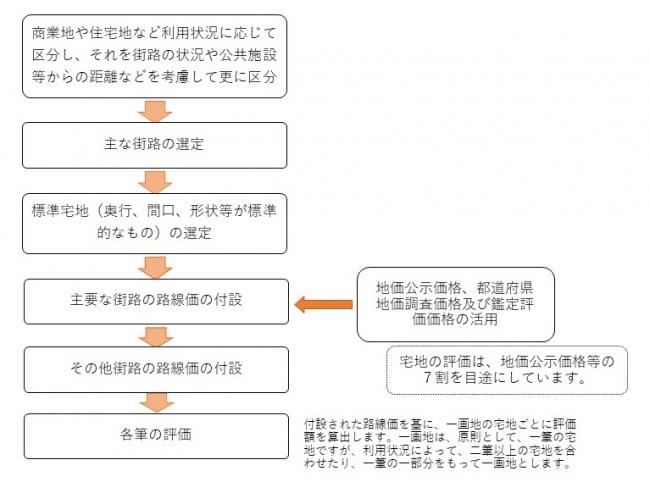

次のような手順で評価します。

1. 道路・家屋の疎密度、その他利用上の便を考慮して、状況の類似した地域ごとに区分します。

↓

2. 区分した地域ごとに標準宅地(その地域において間口、奥行、形状等が標準的なもの)を選定し、地価公示価格、県地価調査価格及び不動産鑑定士による鑑定評価価格から適正な時価を求めます。宅地の評価については、地価公示価格の7割を目途に均衡化・適正化を図っています。

↓

3. 路線価の付設(それぞれ街路状況、駅・公共施設等への距離等を考慮し、標準宅地前路線より比準し、各街路の路線価を算出します。)

↓

4. 路線価をもとに、土地ごとに形状等に応じて補正を適用し、評価額を決定します。

農地・山林の評価方法

状況の類似する地区ごとに、標準的な田・畑・山林を選定し、その適正な時価に比準して各筆を評価します。ただし、農地法の転用許可を受けた田及び畑等については、転用後における状況類似土地の価額を基準として求めた価額からこの田及び畑を宅地等に転用する場合において通常必要と認められる造成費相当額を控除した価額によってその価額を求めるものとされます。

雑種地の評価方法

比較的宅地に類似している土地は宅地と同様に評価しますが、造成が必要な土地については、造成費相当額を控除した価格を目途として評価します。

価格の修正について

価格は3年に一度、基準年度に評価替えを行い、原則として、第二年度、第三年度は、新たな評価を行わないで、基準年度の価格をそのまま据え置きます。ただし、第二年度、第三年度において、地価の下落があり、価格を据え置くことが適当でないときは、価格の修正を行っています。