サイト内検索

キーワード検索

本文

令和8年度から適用される税制改正

令和8年度から適用される改正は次の5点です。

詳しくは、国税庁ホームページ〈外部リンク〉<外部リンク>をご覧ください。

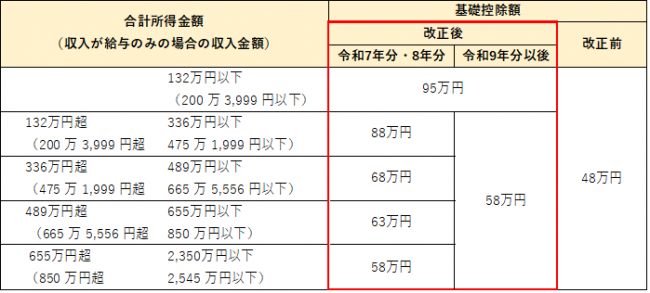

1、基礎控除の見直し(所得税のみの改正)

合計所得金額が2,350万円以下の方について、所得税のみ、基礎控除額が引き上げられました。

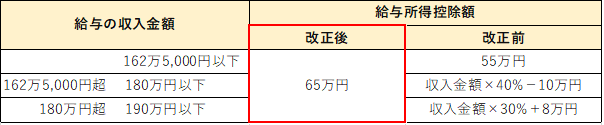

2、給与所得控除の見直し

給与収入金額が190万円以下の場合について、給与所得控除の最低保証額が55万円から65万円に引き上げられました。

3、大学生年代の子等に関する特定親族特別控除の創設

所得割の納税義務者が特定親族(注1)を有する場合には、その所得割の納税義務者から(特定親族の合計所得金額に応じ)最高45万円を控除する「特定親族特別控除」が創設されました。

(注1)特定親族とは、生計を一にする年齢19歳以上23歳未満の親族等(その納税義務者の配偶者及び青色事業専従者等を除く。)で、前年の合計所得金額が58万円超123万円以下の者をいいます。

※合計所得金額が58万円を超える場合は、税法上の扶養親族には該当しません。

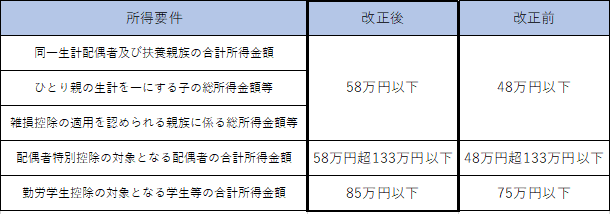

4、扶養親族等に関する所得要件の引き上げ

同一生計配偶者及び扶養親族等に関する所得要件が10万円引き上げられました。

5、子育て世帯等に対する住宅ローン控除の拡充の延長

次の1もしくは2のいずれかに該当する場合、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されました。

- 夫婦のいずれかが、40歳未満である世帯

- 19歳未満の扶養親族を有する世帯

住宅ローン控除の適用条件や借入限度額等について詳しくは、国土交通省ホームページ〈外部リンク〉<外部リンク>をご覧ください。

令和8年度から適用される条例改正

市民税における個人均等割額の税率の軽減廃止について

同一の生計の世帯において複数の納税者がいて、世帯主の経済負担において生計を営む場合に税の負担感の緩和を図るため、市民税均等割額の軽減措置を行ってきましたが、市民の負担の新たな均衡を図り、地域間の課税の均衡も考慮する必要があることから、令和8年度より市民税均等割額の軽減措置を廃止いたしました。