サイト内検索

キーワード検索

本文

令和8年度より特別徴収税額の納入書の様式が変更されました。

令和8年度より、特別徴収税額の納入書について、各月の納入金額が印字された様式に変更となりました。

従業員の方の就職・退職や税額の変更などによって納入額が変更となった場合は、ページ下段の記入例に沿って訂正の上、納入してください。

納入書の記入方法などに関するお問い合わせは、収税課(0897-65-1226)までお願いいたします。

個人住民税の特別徴収完全実施に向けて取り組みます。

平成27年度から、県内すべての市町で個人住民税の特別徴収(給与天引き)が完全実施されています。

新居浜市におきましても、愛媛県及び県内の全市町と連携し、特別徴収完全実施に向けて取り組んでいます。

特別徴収とは?

特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同様に、事業主が従業員に代わり、個人住民税を毎月従業員へ支払う給与から天引きし、納入する制度です。

給与所得に係る個人住民税の特別徴収につきましては、事業所による特別徴収が地方税法(321条の4)や新居浜市税賦課徴収条例第45条により義務付けられています。

よって、事業主の皆さんには、法人・個人問わず、原則すべての従業員の個人住民税を給与から天引きし、納入していただく必要があります。

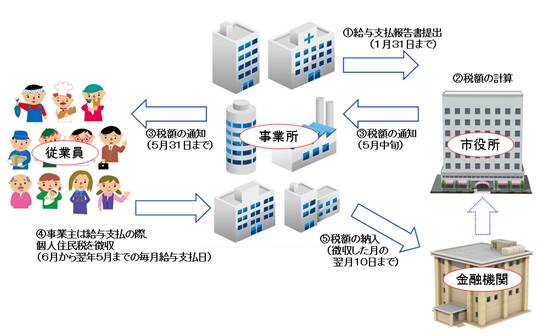

(1)給与支払報告書の提出(1月31日まで)

事業所より、原則、パート・アルバイトも含むすべての従業員について、前年中(1月1日~12月31日)の給与支払金額を記入した『給与支払報告書』とともに『総括表』を、該当年度1月1日時点で従業員それぞれの住民登録地の市区町村へ1月31日までに提出していただきます。提出の際に、給与支払報告書または総括表に「特別徴収希望」と記入していただくことで、特別徴収となります。

(2)税額の計算

市へ提出いただいた給与支払報告書をもとに、市で市・県民税の税額計算を行います。提出いただいた給与支払報告書の内容の確認等のために、市役所(課税課)から事業所の担当者様に、お電話や郵便等での問い合わせをさせていただく場合があります。

(3)税額の通知

市から5月中旬までに事業所に『特別徴収税額の決定通知書』を送付します。その中には、事業所が従業員の給与から市・県民税を天引きするための年税額や毎月の徴収税額を記載したものや、その天引きした市・県民税を納入していただくための納付書、従業員へ配布していただく『特別徴収税額の決定通知書(納税義務者用)』を同封しています。

なお、納税義務者用の決定通知書につきましては、5月31日までに従業員へ配布していただくようお願いします。

特別徴収税額の決定通知書(事業所用見本) [PDFファイル/392KB]

特別徴収税額の決定通知書(納税義務者用見本) [PDFファイル/75KB]

(4)事業主は給与支払の際、個人住民税を徴収

事業主は市から送付された『特別徴収税額の決定通知書』をもとに、6月から翌年5月までの12か月間、給与から市・県民税を天引きします。

(5)税額の納入

事業主は、給与から天引きしていただいた市・県民税を、金融機関を通じて納付書で市へ納入します。納期限は翌月10日(土日祝日の場合は翌営業日)です。

事業所から提出していただいた給与支払報告書等をもとに、市で税額計算しますので毎月税額を計算をする手間はかかりません。所得税のように、事業主が税額を計算する必要はありません。

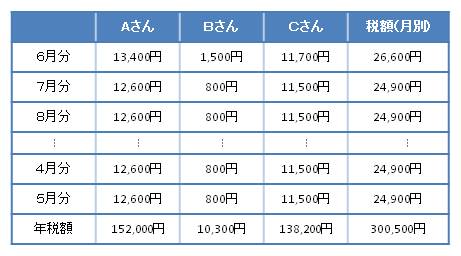

特別徴収の事務処理例

市・県民税の給与天引き

毎年、5月中旬に事業所用及び個人用の「特別徴収税額の決定通知書」を事業所へ送付します。通知書に記載されている月別の税額を、従業員の毎月の給与から天引きしていただきます。

給与から天引きした市・県民税の市への納入

給与天引きした市・県民税を翌月10日(土日祝の場合は翌営業日)までに、金融機関を通じて市へ納付します。

従業員が中途退職などした場合

従業員が中途退職し、個人住民税が給与天引きできなくなった場合は、通知書に同封している『市民税・県民税・森林環境税 特別徴収に関する綴』の中にある異動届出書の提出が必要です。必要事項をご記入のうえ、異動日(退職日)の翌月10日までに課税課市民税係へ提出してください。

令和8年度の税制改正について

令和8年度より適用される税制改正については、下記のリンクをご確認ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)